▼▼対応についての詳細▼▼

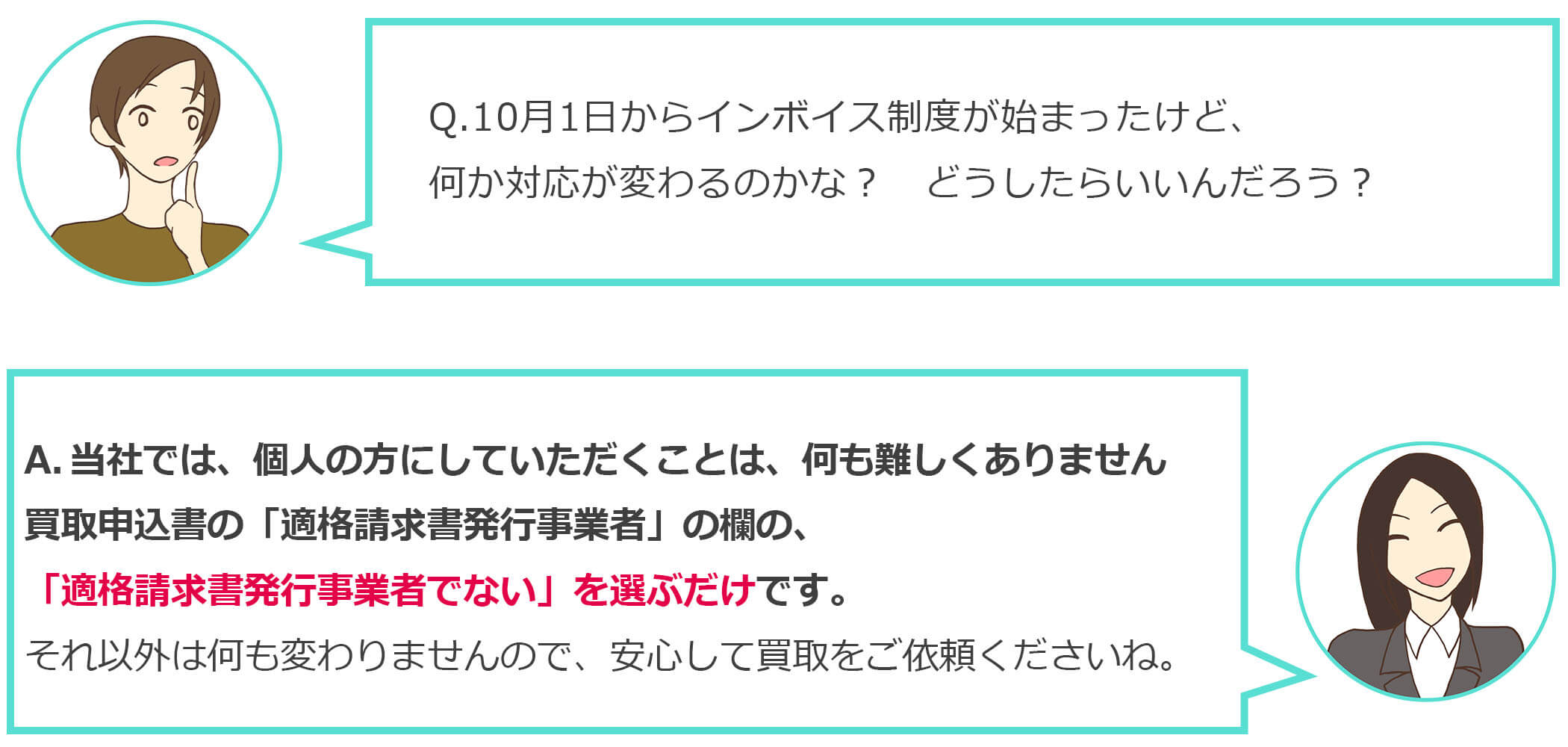

令和 5 年(2023 年)10 月1日から、複数税率に対応した消費税の仕入税額控除の方式として適格請求書等保存方式(インボイス制度)が開始されました。

インボイス制度においては、適格請求書等の保存が仕入税額控除の要件となりますが、古物商の行う一定の取引については、適格請求書等の保存が不要(帳簿のみの保存)で仕入税額控除を行うことができる特例(古物商特例・質屋特例)が設けられています。

特例を適用するためには、買取りの相手方が「適格請求書発行事業者でないこと」が要件となります。

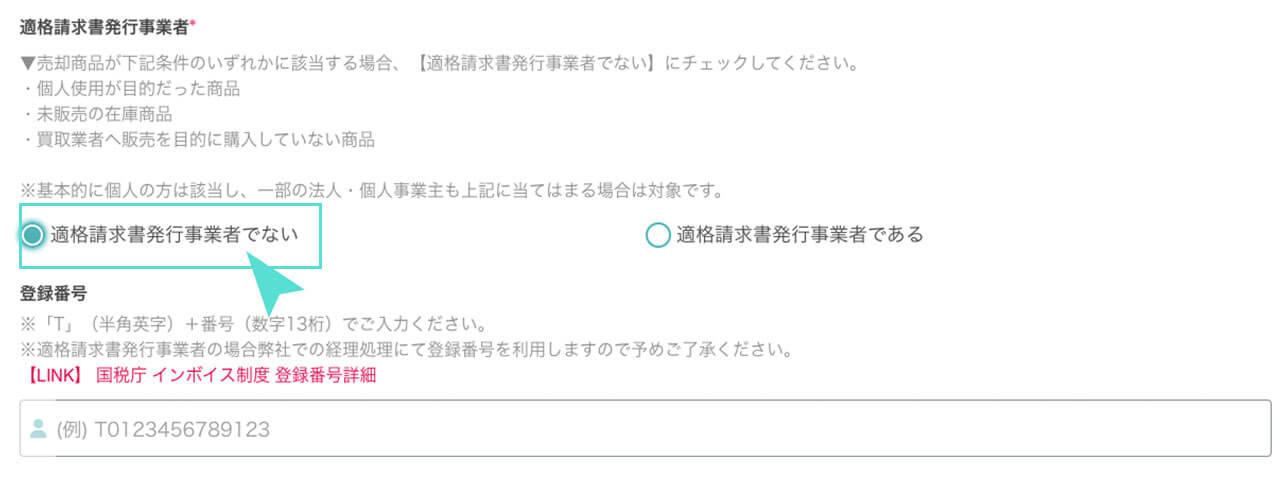

▼特例(古物商特例・質屋特例)が適応される条件

※下記のいずれかの条件に該当する場合は特例が適応されます。

・個人使用が目的だった商品

・未販売の在庫商品

・買取業者へ販売を目的に購入していない商品

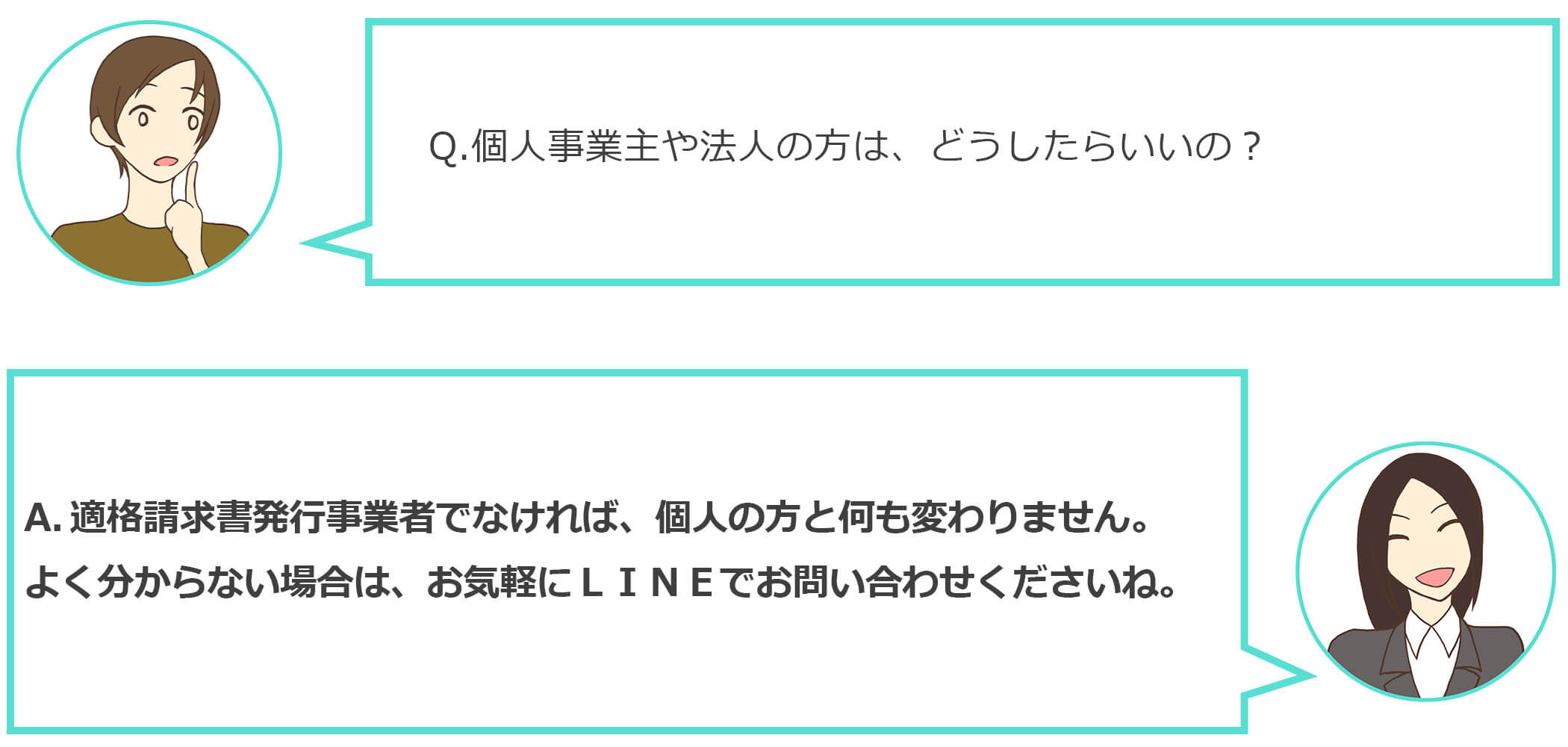

※基本的に個人の方は該当し、一部の法人・個人事業主も上記に当てはまる場合は対象です。

そのため、当社では買取申込フォームまたは買取申込書をご利用の皆様に適格請求書発行事業者ついての回答をお願いしておりますので、ご協力のほどよろしくお願いいたします。

▼買取申込フォーム 記入欄

※該当の項目にチェックを入力してください。

画像は「適格請求書発行事業者でない」にチェックが入っている状態です。

※「適格請求書発行事業者である」を選択される場合は特例適用外になりますので「登録番号」も必ずご入力ください。

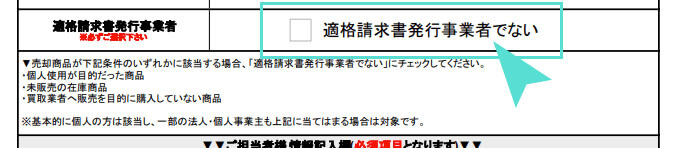

▼買取申込書※手書き 記入欄

※「適格請求書発行事業者でない」にチェックをご記入ください。

インボイス制度に関する詳細は、下記警視庁HPより国税庁のサイトをご確認ください。

各買取申込フォームまたは買取申込書については宅配買取ページをご確認ください。

当社の適格請求書発行事業者登録番号および古物商許可番号は下記の通りです。

| 適格請求書発行事業者登録番号 | T5-1500-0100-8254 |

| 古物商許可番号 | 奈良県公安委員会 第641020000567号 |